报告”和“出资成员签名、盖章的出资清单”等;保存各种原始凭证;区分产品、业务类型在核定数量范围内开具发票;按期零申报纳税;提供税务机关要求交纳的财务报表和纳税申报表。

报告”和“出资成员签名、盖章的出资清单”等;保存各种原始凭证;区分产品、业务类型在核定数量范围内开具发票;按期零申报纳税;提供税务机关要求交纳的财务报表和纳税申报表。

四、专业合作社涉税业务问题

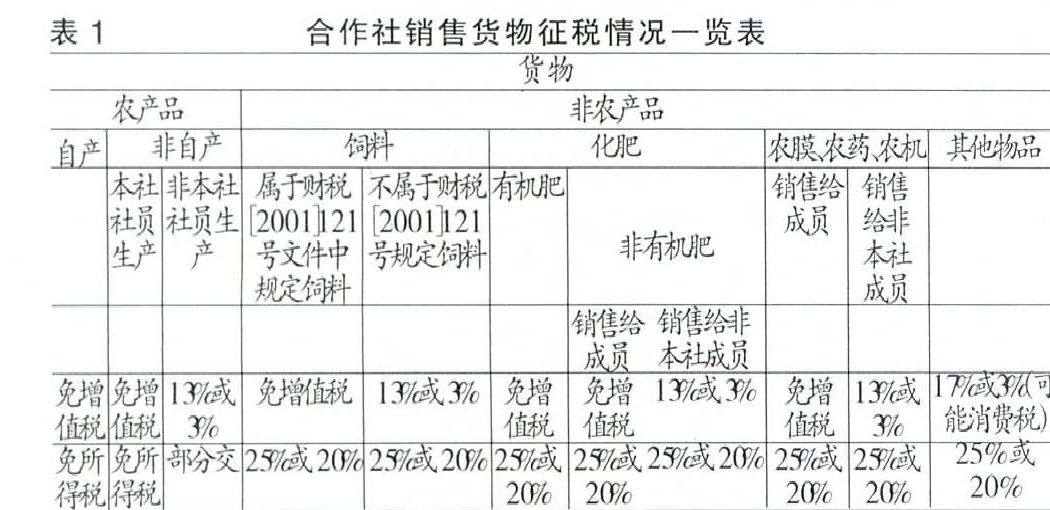

(一)国家税收管理不足 (1)存在扩大税源的作法。部分税务机关只注重合作社的经济行为产生税收效应,未看到合作社的发展是国家为解决“三农问题”,提高农民生活水平而实施的一种鼓励保护政策。首先,税务人员政策执行力不足。部分税务人员对合作社的税收优惠政策研究不够,不能正确理解和贯彻执行。国家鼓励成立合作社,提出各地税务机关办理登记不得收取费用。但据了解鄱阳益民特种水产养殖专业合作社2007年办证时,按万分之五交了1000元左右的印花税;进贤质量监督局收取了统一代码证技术服务费60元/家。其次,各地税务机关税收裁量力度不一致。由于对合作社保护意识不同,对各地合作社一些可收可不收,可多收也可少收的税收缴纳情况有差异。如南昌县合作社均无缴纳所得税,吉水县国税局从2009年开始对吉水县八渡镇的合作社采用统一每个季度定额征收300元企业所得税;又如赣州市可免费领取或代开销售发票;吉安县横江葡萄专业合作社2007年领用免税发票需要交纳2000元押金。最后,税务部门在执法中不考虑合作社农业生产的特性,做出不利于合作社的行为。农业生产有很强的季节性、周期性,但税务机关仍会统一要求合作社每月或每季申报纳税,因此对于生产周期长的农产品的合作社纳税申报期限较短,不便于纳税人申报纳税,如养猪合作社。(2)合作社税收管理立法及执法制度存在漏洞。首先,税收优惠政策不明确。一方面制度界定不明确,如未明确合作社成员年终取得的两次盈余分配应比照个体工商户的生产、经营所得还是工资、薪金所得,还是可以免所得税;合作社拥有非机动车船(不包括非机动驳船)、拖拉机、捕捞工、养殖渔船车船税是减还是免。另一方面优惠政策本身的复杂性和歧义性。由于经营方式、经营范围的多样性与政策的复杂性叠加在一起,使得合作社涉税核算更加复杂,可操作性不强,理解上容易产生歧义,导致对于同一合作社同一经营行为可能会涉及到不同税种。如萍乡市芦溪县武功山蔬菜专业合作社,收购成员蔬菜直接出售,免流转税和所得税;收购成员蔬菜经所属的蔬菜加工厂简单加工后出售,税务机关认定是一种购销行为,需交流转税和所得税。其次,合作社税收征管方面的相关规定不明确。至今合作社税收征管没有具体详细的规定出台,致使税收管理无章可循。根据调研发现许多税收征管方面的问题:(1)合作社各种缴税通知书上填写的单位为:私营合伙企业,个体工商户、民办非企业单位等各种称呼;(2)免税资料的审批或备案,各地税务机关处理手续繁简不一;(3)税款包租处理,如吉水县国税局从09年开始对吉水县八渡镇的合作社采用统一每个季度定额征收300元企业所得税;(4)在发票领购方面,农民专业合作社既有购销又有加工,没有明确界定是提供商业销售发票还是提供工业销售发票;领购发票的手续及费用各地也不一致;

(二)职能部门给合作社带来“被动税负” 由于与协助合作社相关制度尚未配套完善,导致合作社在接受各国家职能部门“帮助”的同时发生了应纳税行为。青原区新圩镇炉下农机服务专业合作社2010年获得农业局拨款48000元,但为提供农业局所认可的收据,向青原区地税局索要发票时,不得不缴纳个人所得税720元。很多合作社都遇到收到县以上财政补助如何提供收款依据的问题。如果农业厅或县财政选择实物补助,合作社的收据有效,财政部门愿意用银行的付款通知书做账,地税局可认定这项补助是免税的等等,合作社都可以减少这720元的税费支出。因此要解决合作社涉税问题,还需要国家从合作社利益出发,完善相关配套制度。

(三)专业合作社自身涉税业务筹划不足 多数合作社财务核算不健全、不规范,导致税务机关税收管理无法正确落实优惠政策。在这次调研中,多数账簿设置非常简单,部分没有会计、没有设置账簿,会计核算非常不规范、不准确,难以准确划分应税项目和免税项目、应税收入和免税收入、准抵扣项目和不准抵扣项目,也无法确认收入和费用的真实性和合法性,这使得税务机关在征税时带来很大困难,税收优惠政策的落实带有很大风险,农民的切身利益也得不到真正保障。目前合作社财务核算不健全,对纳税知识缺乏深入了解及筹划,如税务机关要交,就能拖欠多久就拖欠多久;实在拖不了,税务机关说交多少就交多少;这些纳税意识不利于合作社合理安排自己业务实现税费的节约,合理享受到应有的税收优惠。

五、专业合作社税务完善政策建议

(一)完善专业合作社税收管理体制 (1)税务部门应树立“放水养鱼”意识。湖北长阳县合作社与国税局因一个政策文件出现两种截然相反的解读,引发社会多方反响,湖北省农业厅合作办主任张清林倡议,对合作社各级各部门应“放水养鱼”,而不是将其掐死在“襁褓”中。围绕这种思路可以建议国税部门出台更多实在税收优惠政策,继续扩大合作社税收优惠范围,如明确规定合作社拥有城市、县城、建制镇和工矿区的房产免缴纳房产税;合作社成员年终取得的两次盈余分配免个人所得税;对合作社购入农业用车辆免车辆购置税;对合作社通过加工厂对农产品进行简单加工后生产出的产品给予一定税收优惠,鼓励农民通过再加工提高农产品经济附加值为自己创造财富。各地税务部门也应尽量从保护合作社利益角度出发,落实各项税收优惠政策。(2)进一步细化和补充合作社的税收征管制度。完善征管程序和系统设定,强化农民专业合作社户籍管理;规范发票使用规定,加强发票管理和审核,提高发票管理水平,如规定合作社销售可开具省级税务局统一监制的免税发票;细化或补充政策规定,使政策清晰明了、简便易行,增强政策执行的准确性,可将合作社及其成员作为一个农业生产单位整体对待,围绕这个单位整体细化或补充相关政策,如补充合作社为成员代购代销所得免征所得税;加强农民专业合作社的减免税管理,重点加强减免税资格的审查和社内企业成员的鉴别,以及社内成员自产农产品销售和社外购进农产品销售的界限的划分,让合作社享受到应享受到优惠;税收手续需要简化,减轻合作社报税的工作,还可以考虑结合农产品的生产周期作为纳税期限。

(二)降低专业合作社“被动税负” 目前针对合作社经营行为,法律和政策只规定了方向,各部门只有从“扶持合作社做强”的立法精神出发,法律和政策才能真正有效落实。税务机关有义务强化政策宣传和纳税辅导,督促合作社进一步完善会计核算制度,真正落实国家相关优惠政策,加强农民专业合作社的减免税管理;农业厅加大宣传正确纳税意识,并进行专门农业方面税务知识培训,提高农民专业合作社自主纳税遵从度;统一印刷合作社合法收据,可借鉴赣州市农民监督管理办公室监制的合作经济组织专用收据;县财政或农业厅重新考虑对合作社的项目扶助模式,如给予实物扶助,而且扩广扶持面;在国家支持下,出台农业自然灾害险;扶植同地区同行业合作社组织力量强大,如成立行业协会等组织,成为合作社互助渠道,代表农民利益与相关部门沟通。

(三)专业合作社强化自身纳税管理 (1)合作社提高会计核算水平和自主办税能力。农民专业合作社应提高依法纳税意识,严格遵照税收政策规定处理涉税事宜,按照国务院财政部门制定的财务会计制度设置会计账簿,自主健全会计核算,按照法律规定设置成员交易管理台帐,以合法有效的凭证如实核算,区别社内交易和社外交易分别核算,自产产品和成员产品、非成员产品分别核算,应税收入和免税收入分别核算,保证会计核算规范、完整、合法、准确。(2)提高纳税筹划能力。在熟悉遵循税收法规制度前提下,合作社可通过站在战略角度对自身业务统筹安排,如重新设立新的组织;选择生产行为,只生产销售能享受免税优惠的产品或劳务,达到节税目的。

*本文系教育部人文社会科学课题“支持政策与农民专业合作社绩效的实证研究”(项目编号:11YJC790290)及江西省农业厅科技支撑课题“农民专业合作社税收政策研究”(项目编号:NY201026)的阶段性成果

参考文献:

[1]陈岳、王春晓:《农民专业合作社涉税政策浅析》,《中国乡镇企业会计》2009年第12期。

[2]张倩:《农民专业合作社财产权问题探析》,《中南财经政法大学研究生学报》2010年第4期。

[3]徐步隆:《农民专业合作社涉税管理应予以加强》,《中国农业会计》2010年第4期。

[4]崔艳丽、张占红:《浅谈当前农民专业合作社发展中存在的问题及对策》,《河南农业》2011年第9期。

(编辑 孙艳阳)