刘 合 梁英波 张国生 唐红君 李 洋

中国石油勘探开发研究院

天然气兼具清洁、低碳和灵活三重特征,是众多国家应对极端气候、保障能源应急供应、降低碳排放的首选,可以在全球能源绿色低碳转型过程中发挥重要作用[1-5]。随着“碳中和”逐渐成为全球共识,除了传统的天然气之外,更多类型的低碳气体开始受到关注。国际天然气联盟(International Gas Union,IGU)已经将“Gas”重新定义为“Gases”,“Gases”的定义除了传统天然气以外,也包括氢气、生物气(沼气、生物甲烷)、合成甲烷气(煤制气、CO2制甲烷气),甚至氨气等不同类型的可再生燃气能源[6]。欧盟已将天然气有条件地列入绿色清单[7],强调要增加生物甲烷气和氢气的使用,并计划在2030年实现生物气年产量350×108m3、可再生氢年产量1 000×104t[8];

日本、澳大利亚等国家也开始重视氨气的发展,将其视为零碳燃料和氢潜在的载体。从设施建设方面来看,传统天然气和可再生燃气可以共用部分基础设施,具备融合发展的基础条件,在全球能源发展的新形势下,推动传统天然气和可再生燃气融合发展,降低天然气碳排放量,将有助于我国天然气安全和“双碳”目标的实现。

1.1 全球天然气消费量快速增加

全球能源消费结构日趋清洁化,天然气的消费量和在一次能源消费总量中的占比均不断攀升。从1965年到2021年,天然气消费量从0.630 4×1012m3增长至4.0×1012m3,在一次能源消费量中占比从不足14.6%增长至约24.4%(图1)[9]。近年来,随着LNG产业快速发展,天然气市场全球化趋势不断增强。但由于投资不足和需求量增速过快,以及地缘政治等因素的影响,天然气价格高位剧烈波动。2021年至今,天然气价格高企,引领石油和煤炭价格出现接续上涨。全球市场供应的局部受阻,不仅引发LNG现货价格暴涨,还凸显了全球传统天然气供应链的脆弱性。

图1 1965—2021年全球天然气消费量变化趋势图[9]

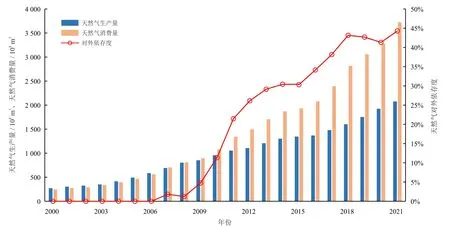

1.2 中国天然气产量和消费量进入爆发式增长期

近20年来,中国天然气产量和消费量均快速增长,但消费量近10年的增速显著高于产量的增速,供需缺口不断拉大(图2)。2021年,全国天然气生产量为 2 076×108m3,相比 2020年增加约 151×108m3,连续6年产量增长超过100×108m3。但与此同时,2021年全国天然气表观消费量达3 726×108m3,天然气对外依存度攀升至44.3%[10]。

图2 2002—2021年中国天然气生产量、消费量和对外依存度变化趋势图[10]

在产量增长方面:非常规天然气已成为中国天然气重要的组成部分。2021年,致密气、页岩气、煤层气产量分别达526×108m3、229×108m3和86.5×108m3,分别占全国天然气产量的25.4%、11.0%和4.2%。近年来,煤制天然气规模也快速增长[11],2021年产量达61.25×108m3,成为冬季天然气保供的重要气源之一。

在消费量增长方面:中国天然气消费结构中,工业燃料和城镇燃气用气量占比基本持平,均介于37%~38%,发电用气量占比16%,化工用气量占比9%[12]。近年来,工业燃料、城镇燃气和发电拉动天然气消费量快速增长。

1.3 沼气和生物甲烷气迎来发展良机

甲烷减排已成为国际气候谈判博弈的焦点。2021年中国和美国发布联合宣言,将控制和减少甲烷排放量。我国作为全球最大的甲烷排放国,排放量基数大且构成复杂(能源活动排放量占44.8%、农业活动排放量占40.2%、废弃物处理排放量占11.9%),持续增长的甲烷排放量可能给我国应对气候变化带来更多的国际压力[13]。因此,提升我国甲烷的利用与控排水平,加大基础设施和产业链的投入与建设,应该成为当前高度重视的问题。

沼气通过生物质厌氧降解方式生成,主要由甲烷和二氧化碳组成,其成分与天然气的对比如表1所示。生物甲烷气是沼气去除二氧化碳和其他杂质后的气体,性质和天然气接近,可以直接注入天然气管网,这为生物甲烷气的大规模应用提供了设施基础。据欧洲沼气协会(European Biogas Association,EBA)数据显示,截至2021年底,欧洲生物甲烷气工厂达1 023家,其中87%已连入欧洲各国燃气网。

表1 沼气和天然气性质对比表

近年来,多个国家对沼气和生物甲烷气开展了积极的探索和利用。据IGU统计,2020年,全球沼气和生物甲烷气产量约为385×108m3,约占全球天然气总产量的1%。其中超过一半的产量来自德国、意大利等少数几个欧洲国家,中国的产量约占全球总产量的25%。据EBA统计,2021年欧洲沼气和生物甲烷发电总量突破2 000×108kWh,预测2050年,欧盟生物甲烷利用量可占天然气消费总量的30%~40%,发电量至少可达到1×1012kWh。

据IGU估算,沼气和生物甲烷气未来可持续发展潜力可达目前的20倍,约7.3×108toe(1 toe=41 868 000 kJ)。如果将这些气体引入天然气管网使用,可满足全球20%的天然气需求量,可每年减少15×108t碳排放量。

我国是农林业和养殖业大国,可利用的生物质资源非常丰富,具有规模化、工业化、产业化开放利用的优势条件。我国沼气行业目前遇到两大发展契机,一是城市垃圾分类普及,城市污水节能降耗、污泥处理需求大增。此前我国城市污水污泥处理都是耗能过程,未来将可能变为能源提供者。二是在农村农业领域,中国乡村振兴战略中,发展绿色农业为沼气发展提供了方向。据中国沼气协会统计[14],2019年我国市政污泥、填埋气、餐厨垃圾沼气工程和废水处理过程中回收沼气年产量合计已接近120×108m3。

1.4 氢气能源利用进入快车道

氢气作为成熟的化工产品被广泛用于炼油、化工、冶金等行业,但作为绿色能源使用的消费量占其消费总量的比例较低。国际上,通常把氢气分为灰氢、蓝氢和绿氢三种:灰氢指化石燃料制取的氢气,可来自煤气化或天然气;

蓝氢指化石能源结合CCS/CCUS技术后得到的氢气,可实现制氢过程零排放;

绿氢指由非化石能源制得的氢气,包括核电、可再生能源等制取的氢气。目前,我国以煤制氢为主,而全球范围内以天然气水蒸气重整制氢为主。2020年,中国氢能联盟发布我国首个绿氢标准《低碳氢、清洁氢与可再生能源氢的标准与评价》[15],明确了我国三种氢制取过程中的碳排量阈值。低碳氢的碳排放量阈值为14.51 kg (CO2)/kg (H2) ,清洁氢和可再生氢的碳排放量阈值为4.9 kg (CO2)/kg (H2),可再生氢同时要求制氢能源为可再生能源。可再生能源制绿氢是氢能获取的终极阶段。中国是全球第一大可再生能源发电国,目前每年风电、光伏、水电等可再生能源弃电约1.0×1011kWh,可用于电解制氢约200×104t[11]。用难以并网或低电价时的电力资源进行电解水得到氢气,随后进行氢气的储存、运输和利用,既可以解决“弃水、弃风、弃光”问题,又可以降低制氢成本。2022年3月24日,国家发展改革委、国家能源局发布了《氢能产业发展中长期规划(2021—2035年)》(以下简称《规划》)[16],明确氢能源是未来国家能源体系的重要组成部分,将推动氢能发展进入快车道。目前,我国年制氢产量3 300×104t,约占全球氢气产量的45%,其中达到工业氢气质量标准的约1 200×104t,是全球制氢第一大国。《规划》预计,2025年我国可再生能源制氢量介于10×104~20×104t/a,2030年形成较为完备的氢产业技术体系,2035年形成氢产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

氨具有成本低廉、能量密度较高、储运方便、燃烧不产生二氧化碳等优点,氨可以与氢气融合,作为高效储氢介质具有显著优势[17],也可以直接作为燃料燃烧。我国是世界上氨产量最大的国家,拥有完备的产储运体系,具有发展氢—氨能的良好基础。

2.1 消费量增速远高于产量增速

我国天然气消费量预计于2040年前后达到峰值,约6 500×108m3[18],同期国内产量介于2 500×108~3 200×108m3之间,对外依存度最高将超过60%。欧洲天然气危机已经表明,过高的天然气对外依存度对能源安全影响巨大。

2.2 天然气和可再生燃气发电成本较高

天然气发电具有灵活、高效、稳定、启停快、爬坡快以及变负荷能力强等特点,且装机成本具有显著优势(表2),是未来可再生能源电力系统解决调峰调频的最佳电源之一。随着风电、光电等可再生能源高比例进入电力系统,灵活性调峰电源需求出现快速增长,天然气发电有助于提升高比例可再生能源电力系统的稳定性和经济性。

表2 全球主要地区各类发电技术2019—2021年平均装机投资[19] 单位:美元/kW

在天然气发电方面,我国面临的主要问题是气电的经济性问题。当前,日本和欧洲部分天然气进口依存度高的国家,主要通过价格机制保障气电的发展,维持其相对煤电的竞争力。我国气电产业的市场化价格机制和电力辅助服务市场建设尚不健全,高价气无法通过电价进行疏导,导致我国气电产业发展缓慢。气电和煤电相比在NOx、SOx、烟尘等常规污染物和二氧化碳减排等方面的环境价值未在经济上得到体现,在发电市场竞争力弱,需要政策和财税支持。

2.3 可再生燃气生产成本较高

目前,可再生燃气生产成本普遍还比较高(图3),无论灰氢、蓝氢还是绿氢,成本均高于常规天然气的成本。生物甲烷气成本和天然气最接近,但每立方米价格平均在2元以上,高于天然气生产成本。此外,基础设施不足也是影响可再生燃气规模化发展的主要障碍之一。据EBA经验,相对于沼气发电项目,沼气和生物甲烷气接入天然气网或交通供气系统的市场和经济效益较为突出,是未来重点发展方向。我国并网成功且规模较大的沼气项目极少,与缺少管线、净化设备,以及入网体制机制不畅有密切关系。目前沼气、生物甲烷气普遍以就近利用为主,限制了发展规模和效益。

图3 天然气与可再生燃气生产成本及预测图[6]

现阶段,我国氢气主要来自化石能源制取的灰氢,未来将转向可再生能源制取的绿氢。绿氢的生产成本主要和电解槽系统成本、电价和运行时间有关,电解槽价格越低、电价越低、运行时间越长,氢的制造成本越低。目前制造绿氢的部分核心技术和设备需要进口,加氢站建设成本高、储氢罐需要进口等因素导致氢气输配端成本高、应用场景少,面临“有氢无市”的困境。若要实现氢能产业的大规模应用,需要降低氢的生产成本和储运成本。

氢气储运难是制约氢能产业发展的主要“瓶颈”之一。氢气主要有管道运输和公路运输两种方式,据挪威船级社(Det Norske Veritas,DNV)统计[20],全球范围内,10 km以内的氢气运输,公路运输成本是管道的12~15倍;

11~100 km范围内公路运输成本是管道的8~17倍;

1 000 km及以上超长距离,公路运输成本是管道的2~7倍,因此管道运输是最经济的氢气输送方式。美国墨西哥湾沿岸纯氢管网总里程达965 km,输氢量为150×104m3/h,是全球最大的氢气供应管网。我国也建成了400 km的氢气管道,其中定州—高碑店氢气管道长164.7 km,是我国距离最长、输气量最高的氢气管道,也是我国第一条燃料电池级氢气管道[21]。天然气掺氢管道运输是国内外重点关注的氢气运输方式,该方法有助于降低氢气运输成本。目前,该方式的安全隐患还不清晰,标准规范缺乏,氢气价格高导致应用场景总体较少[22]。

3.1 发展可再生燃气可实现气体能源供应多元化

发展可再生燃气是保障我国能源安全的有效途径,也是天然气工业发展与转型的必经之路。2021年以来,全球天然气价格暴涨,特别是流通更为便利的LNG,其现货价格涨幅巨大。全球LNG国际贸易中71%的气源来自澳大利亚、卡塔尔、美国、俄罗斯和马来西亚,供应链总体较为脆弱。我国是全球最大的LNG进口国,据中国海关统计[23],2021年我国LNG进口7 893×104t,相比2020年增加了1 180×104t,同比增长了18.3%。2021年12月我国LNG进口均价相比年初增长了近2倍,价格快速增长,在国内气价尚未完全市场化前提下,进口企业经营困难,影响我国天然气供应安全。

未来的气体能源产业形态是由多种低碳、零碳,甚至无碳气体形成的组合结构,包括天然气、生物甲烷、合成甲烷、蓝氢、绿氢、氨气等,产业发展潜力巨大。新形势下,天然气和新型气体携手共同发展,通过多气互补协同可以弥补天然气供应缺口,实现可再生能源多元化供应,确保天然气供应安全。

3.2 规模发展可再生燃气可助力能源系统深度“脱碳”

生物来源的可再生燃气利用可直接减少甲烷排放量,属于低碳、负碳能源(表3),动物粪便、餐厨垃圾、农作物废弃物、废水污泥、垃圾填埋资源化利用还具有更大的环境价值。此外,沼气发电结合碳捕获与封存技术还可实现规模化负碳排放。据中国沼气协会预测,2025年、2030年、2060年,沼气和生物甲烷气的使用带来的最大减排潜量分别为1.8×108t、3.0×108t和6.6×108t二氧化碳当量。

表3 美国加利福尼亚州低碳燃料标准不同来源燃气碳排放强度[24] 单位:g (CO2)/MJ

与天然气相比,氢气具有火焰传播速度快、点火能量低和稀释能力强等优点,天然气中掺混一定比例的氢气,可降低碳排放量。国内外试验和实际使用结果表明,天然气掺混3%~5%的氢气,对锅炉和煤气灶等终端使用设备没有任何的影响,部分国家正在进行的掺混20%氢气实验项目尚未发现安全问题(表4)。

表4 国内外典型掺氢掺氨示范项目表[25-26]

总体来看,可再生燃气的用途广泛,可用于发电、供热,可作为重工业和公路运输的燃料,可满足工业原料、高温工业热源等不同类型的能源消费需求。发展低碳气体,可以优化组合不同气体能源的使用,气体转换为液态、固态后还可以实现不同的功能用途,助力工业流程改造与深度脱碳,对于能源系统实现净零碳排放具有重大作用和价值。在碳中和背景下,发展新型气体能源能充分优化使用天然气资产,延续天然气工业的资产价值,避免大规模基础设施闲置。

3.3 可再生燃气是推动天然气行业绿色低碳转型和稳健发展的重要抓手

全球范围内,天然气碳排放量已占化石能源碳排放总量的21%,随着高碳能源煤炭和石油的有序退出,天然气在化石能源碳排放量中的占比将不断提高,天然气产业的低碳转型发展也迫在眉睫。天然气管网基础设施普及,输配技术和管理运营经验成熟,相关技术和基础设施可以快速应用到可再生燃气领域。相比天然气,可再生燃气更为低碳,且来源广泛,而且天然气—氢气—氨气之间可以互相转化,天然气与生物甲烷气、氢气、氨气等新型气体能源可实现协同发展,有利于降低氢气运输成本,拓展可再生燃气应用场景,助力沼气、氢能、氨能等新产业形成,可再生燃气加入相当于间接增加了天然气气源。通过天然气、可再生燃气与可再生电力的优化组合,实现多能互补、气电融合、供需协同,将极大地拓展天然气工业发展新空间,巩固气体能源绿色供应链发展地位,创造新的低碳经济就业机会,提升天然气产业链价值,有望重塑天然气工业形态。

据国际能源署估算,沼气、生物甲烷气可满足全球20%的天然气需求量[27]。国家发改委发布的《关于促进生物天然气产业化发展的指导意见》[28]中明确了生物天然气发展的方向,预计2025年产量将超过100×108m3,2030年将超过200×108m3。据中国沼气协会预测,2025年、2030年、2060年我国可获得的沼气生产量将分别为1 040×108m3、1 690×108m3、3 710×108m3[29]。中国产业发展促进会生物质能产业分会预测[22],我国生物天然气产量在2040年、2050年和2060年分别可达到400×108m3、6 00×108m3和1 000×108m3,成为我国天然气产量重要的组成部分。

中国氢能联盟预测[30],在2030年碳达峰情景下,我国氢气年需求量将达到3 715×104t,在终端能源消费量中占约5%,其中可再生氢产量增长至约500×104t;

2050年氢气需求量将接近6 000×104t,在终端能源消费量中占比10%;

2060年中国氢能需求量将达1.3×108t,在终端能源消费量中占比20%,其中77%由可再生能源生产。氢气约为等体积天然气热值的30%~32%,按照30%低值估算,2030年和2060年我国绿氢产量分别相当于125×108m3和3 363×108m3等热值天然气。

经估算,2030年我国传统天然气产量将超过2 500×108m3(图4),氢气产量按照热值约相当于1 250×108m3天然气,其中绿氢占比约13.5%;

生物甲烷气产量约200×108m3。氨气作为能源,利用量和场景还比较小,在不考虑氨气情景下,气体能源产量合计超过4 000×108m3天然气当量。2050年,我国传统天然气产量将达到3 200×108m3、氢气产量约2 016×108m3天然气当量(绿氢占比70%)、生物甲烷气产量超过600×108m3,气体能源产量合计接近6 000×108m3天然气当量。2060年,传统天然气产量保持在约3 200×108m3,氢气产量达到接近4 400×108m3天然气当量(绿氢占比77%),生物甲烷气产量达到1 000×108m3,气体能源产量合计超过8 000×108m3天然气当量,基本满足我国工业和气体能源工业需求量。

图4 我国传统天然气、氢气、生物甲烷气产量预测图[29-30]

1)明确可再生燃气在我国天然气产业发展和“双碳”目标中的定位,重构我国气体能源工业。围绕可再生燃气来源广泛、清洁低碳的优势,统筹考虑可再生燃气在保障国家能源安全和助力“双碳”目标实现中的重要意义,强化天然气与可再生燃气协同发展顶层设计,明确可再生燃气在我国未来气体能源工业中的战略定位。参照氢能源发展战略,制定分类型可再生燃气发展中长期规划,明确可再生燃气发展目标,并制定中国气体能源工业中长期发展战略规划,重构中国“天然气+”产业发展愿景,助力中国气体能源工业高质量可持续发展,进而谋求占领全球气体能源工业有效竞争战略制高点。

2)强化多元供给体系建设,构建以天然气为主、可再生燃气为辅的多气协同互补供应体系。从供给、转化、输配、储运、消费等多侧发力,充分利用国内、国外资源,强化多元供给体系建设。一是加强国内天然气勘探开发力度,加大煤炭地下气化、页岩油原位转换等技术攻关,不断夯实国内天然气资源基础。二是借鉴欧洲经验,推进大型沼气综合利用项目示范点建设,破解制约沼气、生物甲烷气资源开发利用的政策和技术瓶颈,实现规模效益发展。三是积极探索氢储能、氢—氨融合、天然气管网掺氢、氢氨直接燃烧发电等技术路线,加速氢气在燃气产业的消费量占比。四是积极发展可再生燃气 (垃圾填埋沼气、生物甲烷等)应用模式研究,以乡村清洁能源工程为契机,加大乡村储气罐站和微管网供气系统建设,提升沼气、生物甲烷气的经济价值,推动“燃气下乡”和“乡下燃气”融合发展。

3)强化天然气管线互联互通能力建设,构建以管道为主的适应新型气体的气体能源工业输配系统,推动多气混输、多气共用落地。将气体能源工业用途的基础设施建设,纳入“新基建”范畴,超前谋划,升级改造天然气基础设施,建设“气体能源工业共享系统”,提高天然气管网兼容性。通过不断优化管网设计,发展氢基、氨基等新型气体能源工业与天然气共享的物流枢纽,实现气体能源工业资源的再平衡分配。开展天然气管道大规模长距离掺氢输送研究,分阶段逐步提高天然气管输中氢气占比,助力消纳西部风电、光伏基地制造的绿色氢气,并拓展氢气应用场景。

4)强化政策支持,推动可再生燃气与天然气协同发展。从经济、产业发展和环境保护角度,综合评估可再生燃气“减污、降碳、能源”三重价值,制定合理的财税和补贴支持政策;

在气源认证、标准平台建设方面给予重点支持,打造天然气与可再生燃气融合发展的清洁低碳绿色产业链供应链体系。推行储气调峰气价,发挥可再生燃气对可再生能源规模化发展的关键支撑作用。完善气体能源工业碳市场交易建设,助力可再生燃气产业健康可持续发展。